Nowy model rachunku kosztów

Publikacja: 15-08-2022

W związku z wdrożeniem nowego modelu rachunku kosztów przedstawiamy materiały dr Anny Anders-Szymańskiej (członka Oddz. Dolnośląskiego) ułatwiające wdrożenie rachunku kosztów w podmiotach leczniczych.

Ewa Puzdrowska, Główna księgowa, SPZOZ w Żukowie

dr Anna Szymańska, COplus

SPZOZ w Żukowie to podmiot realizujący świadczenia medyczne dla 30 tysięcy świadczeniobiorców w czterech lokalizacjach. Zatrudnia blisko 120 pracowników, w tym 80 lekarzy. Kontrakt z NFZ obejmuje świadczenia z zakresu rehabilitacji, podstawowej opieki zdrowotnej, opieki psychiatrycznej i leczenia uzależnień oraz ambulatoryjnej opieki specjalistycznej. Średnioroczna liczba dokumentów księgowych sięga liczby 12 000 plus dodatkowo doliczyć należy dokumentację listy płac. Obowiązek spełnienia wymogów rozporządzenia MZ w sprawie standardu rachunku kosztów został powierzony Głównej Księgowej, która praktycznie samodzielnie sprostała temu zadaniu.

Wdrożenie standardu rachunku kosztów w SPZOZ w Żukowie rozpoczęło się na początku lutego 2021r. i składało się z:

- identyfikacji potrzebnych danych,

- przygotowania raportów z systemu informatycznego (medycznego),

- wyceny procedur i uruchomienia ewidencji realizowanych procedur,

- oraz wdrożenia standardu rachunku kosztów w aplikacji CO+ (www.coplus.pl).

W rezultacie wykonanych prac, po księgowym zamknięciu stycznia, z końcem lutego zaimportowano dane do programu CO+, który dokonał wymaganych rozporządzeniem alokacji kosztów i wygenerował zestaw raportów zarządczych, prezentujących koszty poszczególnych komórek oraz rentowność poradni POZ i AOS. Oznacza to, że zaledwie w przeciągu 3 tygodni w SPZOZ Żukowo wdrożony został standard rachunku kosztów.

Realizując wdrożenie bazowano na 5-etapowym procesie implementacji standardu:

I. Uruchomienie projektu dotyczącego standardu rachunku kosztów.

II. Wdrożenie nowego planu kont 4 i zdefiniowanie OPK.

III. Pozyskanie wartości kluczy do rozliczenia OPK Pomocniczych.

IV. Wycena procedur medycznych.

V. Pozyskanie wartości kluczy do rozliczenia OPK Proceduralnych.

Dlaczego do wdrożenia standardu rachunku kosztów wybrano CO+ a nie system FK?

Znając możliwości analityczne naszego systemu FK zdaliśmy sobie sprawę z jego ograniczeń w obszarze alokacji kosztów OPK proceduralnych. Zgodnie z wymogami rozporządzenia MZ, koszty na przykład gabinetu diagnostyczno-zabiegowego czy pracowni USG należy rozliczyć kluczem uwzględniającym konkretne procedury ze słownika ICD-9, liczbę ich realizacji oraz koszt normatywny. Nie chcieliśmy wykonywać „na boku” wyliczeń wskaźników i przy ich pomocy rozliczać koszty OPK proceduralnych, chociażby dlatego, że stracilibyśmy cenną informację zarządczą, jak koszty całkowite konkretnych procedur zlecanych przez poszczególne poradnie, a taka informacja powinna być dostępna przy analizie kosztów konkretnej poradni.

W CO+ mamy dostępny raport prezentujący koszty i rentowność konkretnych poradni AOS czy POZ. Doskonale na nim widać, po którym etapie alokacji kosztów pojawiają się problemy z rentownością niektórych poradni. Dla części z nich jest to już po rozliczeniu kosztów komórek pomocniczych, a dla innych po alokacji kosztów zleconych procedur medycznych. Tu właśnie pojawia się moment gdzie analiza liczby i kosztów zleconych procedur medycznych, może wpłynąć na poprawę wyniku. Dlatego tak ważna jest szczegółowa informacja, a nie zagregowane wartości.

Jakie trudności pokonaliśmy wdrażając standard rachunku kosztów?

Pierwsza trudność jaką trzeba było pokonać to pogodzenie się z faktem, że rozporządzenie MZ w sprawie standardu weszło w życie i niestety nic nie przemawiało za tym, że będzie odroczone w czasie. W naszym przypadku nastąpiło to po 20 stycznia 2021r. Od tego momentu pełną parą ruszyły prace związane ze standardem. Na początku zmianie uległ słownik kont zespołu 4. Bazując na naszym doświadczeniu wydzieliliśmy tylko te konta, które będą miały zastosowanie w naszym podmiocie. Dodaliśmy za to kilka nowych kont w grupie zużycia leków oraz usług diagnostycznych zlecanych na zewnątrz, co podyktowane było naszymi wewnętrznymi potrzebami raportowymi.

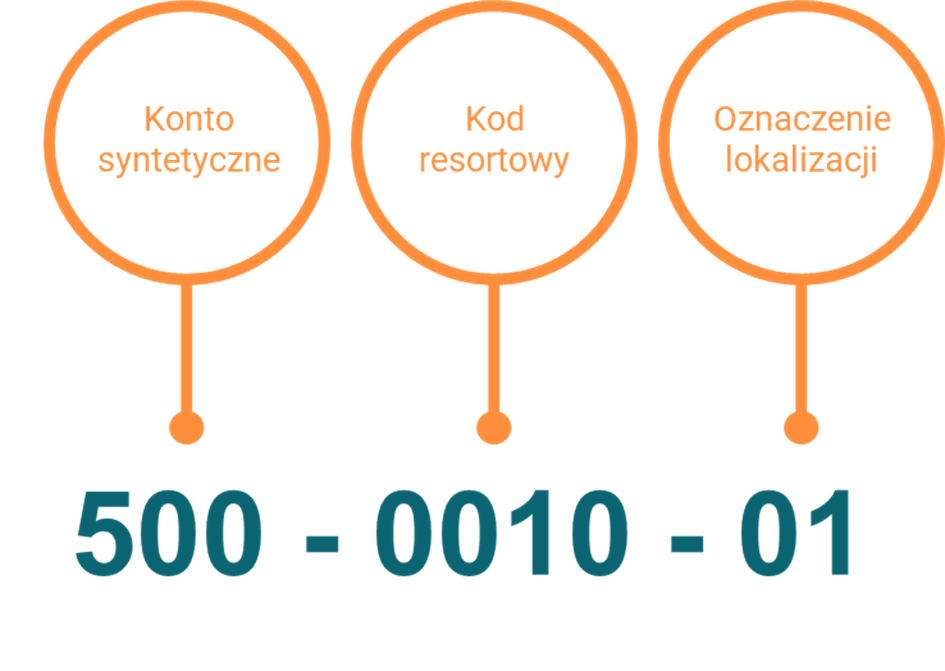

Następnym krokiem była modyfikacja listy OPK. Zgodnie z wytycznymi rozporządzenia wyodrębniliśmy konta dla działalności podstawowej (500, 501), proceduralnej (507), pomocniczej (530, 535), komercyjnej (540) oraz zarządu (550). Łącznie 58 OPK. W numerze konta zaszyliśmy kod resortowy oraz lokalizację, co w przyszłości ułatwi raportowanie do AOTMiT i analizę wyników poszczególnych lokalizacji.

Budowa indeksu przykładowego OPK

Po opisanych wyżej zmianach skupiliśmy się na wykonaniu alokacji kosztów zgodnie z wymogami rozporządzenia. Przykładowo w działalności pomocniczej wydzieliliśmy konta związane z rejestracją, które liczbą zarejestrowanych pacjentów rozliczyliśmy na poradnie POZ i AOS. Dane do klucza pozyskaliśmy z raportu z systemu obsługującego część medyczną. Dla każdej komórki działalności pomocniczej zdefiniowaliśmy stosowny klucz oraz pozyskaliśmy jego wartości.

Kolejny etap alokacji koszów wiązał się z dużo większym nakładem pracy. Rozliczenie OPK proceduralnych wymagało zdefiniowania, zgodnie ze słownikiem ICD-9, wykonywanych procedur medycznych, ich wyceny oraz rozpoczęcia bieżącej ewidencji wykonań wraz z informacją o komórce zlecającej. Przykładowo, w trakcie rozmów z Pielęgniarkami pracującymi w gabinecie diagnostyczno-zabiegowym zidentyfikowaliśmy ponad 50 procedur medycznych. Przypisaliśmy im numery ze słownika ICD-9, wyliczyliśmy ich koszty normatywne oraz wypracowaliśmy sposób ewidencji wykonań i przekazywania danych do działu księgowości. Wyceniając procedury wzięliśmy również pod uwagę wymóg rozporządzenia dotyczący miejsca księgowania kosztów leków czy szczepionek podawanych pacjentom. Są one odnoszone w koszty poradni, a nie gabinetu.

Ostatnim krokiem było zebranie wszystkich opisanych wyżej informacji w podziale na: poniesione w styczniu koszty, wartości kluczy do rozliczenia działalności pomocniczej oraz proceduralnej. Dodatkowo przygotowaliśmy zestawienie osiągniętych przychodów. Wartości przychodów nie są wymagane przy alokacjach kosztów zgodnych z rozporządzeniem, jednak zdecydowaliśmy się na ich dodanie, gdyż sama analiza kosztów bez analizy rentowności, nie byłaby dla nas w pełni satysfakcjonująca.

Całość danych została następnie zaimportowana do programu CO+, który wykonał:

- alokacje kosztów OPK działalności pomocniczej,

- obliczenia wartości kosztów pośrednich procedur medycznych zgodnie z metodą jednostki kalkulacyjnej,

- alokacje kosztów OPK proceduralnych,

- alokacje kosztów zarządu (zgodnie ze wskaźnikiem narzutu),

- oraz stworzył zestaw raportów gotowych do natychmiastowego wykorzystania, składający się m.in. z:

- raportu pokazującego na jednym ekranie jak wyglądają etapy alokacji kosztów w naszym rachunku kosztów,

- raportów prezentujących koszty i rentowność poszczególnych OPK,

- raportów kosztów OPK pomocniczych prezentujący koszty komórki oraz sposób alokacji kosztów,

- raportów kosztów OPK proceduralnych prezentujący koszty komórki oraz zestawienie kosztów zrealizowanych procedur.

Co dalej ze standardem rachunku kosztów?

Na ten moment mamy tak przygotowane dane, że aktualizacja wymaganych do wykonania alokacji kosztów zajmie nam w marcu zdecydowanie mniej czasu niż w lutym, kiedy to wykonywaliśmy jeszcze czynności przygotowawcze.

Rachunek kosztów odzwierciedla to co dzieje się w naszym podmiocie. Analizując raporty wynikowe widzimy, które miejsca wymagają udoskonalenia i zmiany sposobu ewidencji czy alokacji kosztów. Jednym z nich jest działalność związana ze świadczeniami z zakresu rehabilitacji i to jest kolejny obszar, którym zajmiemy się w najbliższym czasie.

Podsumowanie

Prace nad standardem rachunku kosztów rozpoczęły się u nas na początku lutego, a już 23 lutego zaimportowaliśmy dane za styczeń 2021r. do programu CO+, spełniając wymogi rozporządzenia w zakresie ewidencji i alokacji kosztów. Na etapie pierwszego przygotowania danych bardzo pomocne było wsparcie konsultantów COplus. Również sam program CO+ w trakcie importowania danych zwracał alerty, które wskazywały miejsca w danych wymagające poprawy lub niezgodne z wymogami standardu. Oszczędziliśmy dzięki temu wiele czasu, który musielibyśmy poświęcić na ręczną weryfikację danych i szukanie przyczyn niezgodności w rozliczeniach w systemie FK. W oparciu o przygotowane i zweryfikowane dane program rozliczył koszty zgodnie ze standardem oraz wygenerował zestaw raportów. Jeden z nich w doskonały sposób, na jednym ekranie, prezentuje całą strukturę rachunku kosztów. Raport ten jest idealnym narzędziem prezentującym rozliczenia wraz z informacją o przychodach i wyniku, co ułatwia tłumaczenie rachunku kosztów Dyrekcji. Pozwoli nam to na uwiarygodnienie poprawności rachunku kosztów i włączenie go w proces zarządzania naszą jednostką.

Źródło: https://coplus.pl/articles/standard_rachunku_kosztow_w_spzoz_zukowo